70歳の2023年1月から、私の出口戦略をスタートさせました。

60歳で定年退職した後の10年間、再就職やアルバイトを続けてきました。70歳となって初の(2023年)正月を出口戦略の起点とし、「運用しながら費消していって、資産寿命がどこまで持つか?」「70代になって2024年の新NISA移行をどう考えていくか?」を考えてのMy資産の増減を記録化していくことにしました。

私の出口戦略の大きな方針は、「できるだけ老後資金を長持ちさせる」つまり、「資産寿命を延ばす」ことです。

そりゃ当たり前じゃな。具体的にはどうなんじゃ?

基本的には

- 出口戦略として「4%ルール」は参考にするが、4%にこだわらない(人生、先が短いし、そもそも必要な支出は必要であり、4%にこだわりたくないので)

- 「下落リスク」も「為替リスク」もその保有割合を50:50(なんでも半々)くらいにする。(そもそも下がるか上がるかは半々、先が短かく大きなリスクを取りたくないので)

- できるだけ「NISA枠」を活用するが無理をしない。(私の場合、70代では先が短く不確実な利益より、確実に取られる支出(経費)を抑える方が大事だと思うので)※2024年新NISA移行後も同じ

- 親子2世代で共同してトータル的に運用し資産寿命を延ばす。(金融資産にできるだけ長生きしてもらうためには、運用を止めずに生涯現役で次世代へのバトンタッチが必要)

というスタンスでやっています。

そりゃ、前の記事で聞いたことじゃったな。

※前回の記事(【Excel】株管理ポートフォリオの推移グラフはピボットテーブルがオススメ【楽天SBI証券:親子2世代運用2024年新NISA移行対応版で出口戦略】)

今回の記事はこんな人におすすめの記事です。

- シニアの方で出口戦略を考えている人

- シニアの方で親子2世代運用を考えている人

- 60代、70代の人で2024年の新NISA移行を検討している人

目次

70代で2024年NISA移行準備:2023年初から現在までの「増減率(%)」

出口戦略をスタートした2023年の年初から現在までのMy資産の「増減率(※)」は、

+4.27%

【4ヶ月経過した2023年4月28日時点の「増減率」】

でした。

※「増減率」~「My資産」の中の「現金」から生活費(固定費や税金など)として費消していく金額も含めており、「騰落率」とはせず「増減率」としました。

毎月のクレジットカードの支払日は、「27日」が基本ですから、そのあとの月末に増減を定点観測することにしています。

4月末は年初来でプラス「4.27%」じゃな。結構良いじゃないか (^0^)

山あり谷ありですから、どうなるかわかりません。

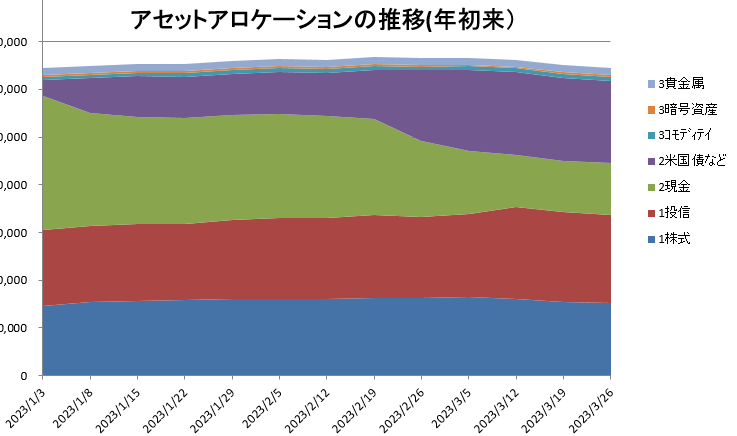

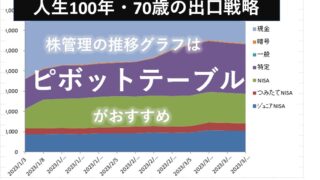

70代で2024年NISA移行準備:2023年初から現在まで~主に「リバランス」とポートフォリオの見える化作業

前回の記事(【Excel】株管理ポートフォリオの推移グラフはピボットテーブルがオススメ【楽天SBI証券:親子2世代運用NISA対応版で出口戦略】)を見てもらえば分かるとおり、出口戦略の実効性(安全性を含む)がより上がるように、出口戦略開始(2023年1月)から4月中旬にかけ、アセットアロケーションやポートフォリオを大きく変化(リバランス)させました。

その主な内容は、

- 「現金」の割合を減らし、「米国債など」の割合を増やしたこと

- できる限り「NISA口座」への投資額を増やしたこと

- 親子2世代で共同運用のメリットを生かすため、「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)とに分けてポートフォリオを作成したこと

- 前半部分は、株式・投信を40%、米国債などを40%とほぼ同じ割合を保持

- 後半部分は、株式・投信がほぼ100%で、しばらくの間はガチホ。前半部分の減り具合を見て、リバランス予定

でした。

①「現金」の割合を減らし「米国債など」の割合を増やしたこと

これは、前回の記事を見てもらえば分かるとおりです。(緑色の「現金」を減らし、紫色の「米国債など」を増やす)

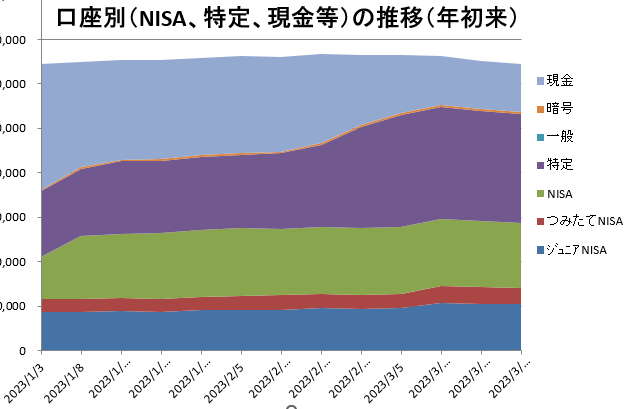

②「NISA口座」への投資額を増やしたこと

これも前回の記事を見てもらえば分かるとおりです。(緑色の「NISA」その下の「つみたてNISA」と「ジュニアNISA」)2024年からの「新NISA」への投資(特定口座からの振替)も可能な分から続けようと思います。

③親子2世代で共同運用のメリットを生かすため、「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)とに分けてポートフォリオを作成したこと

前半と後半に分けた「理由」

人生100年と考えたとき、70歳からでも30年という期間があります。その間、子ども達に経済的迷惑をかけてはいけない。かと言って、資産運用を続けないと資産寿命が持たない。しかし、80歳、90歳になってもいつまでも資産運用の判断能力があるわけではない。(※)

そんなことから、「いくら出口戦略と言えども、いま使う資産(お金)と15年~20年後に使う資産(お金)を同じポートフォリオで運用する必要はない」「判断能力の低下に備えるためには子世代の力を借りる必要がある」と考えました。

こんなことから、

- 親子2世代で共同して資産運用するメリットを生かすためのポートフォリオを作成

- 資産を「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)に分ける

- 前半部分は、株式・投信を40%、米国債などを40%とほぼ同じ割合を保持

- 後半部分は、株式・投信がほぼ100%で、しばらくの間はガチホ。前半部分の減り具合を見て、リバランス予定

という方法をとることとしました。

※~私の両親は2人ともほぼ人生100年を全うしました。もちろん、私の両親は資産運用などは全くしていませんでしたが、年老いていく両親を見ていた経験から、80歳、90歳になっての資産運用は判断能力に問題がありリスクが大きいことも充分わかりました。(もちろん、私自身いつこの世からいなくなるのかわかりませんが)

「実際に使いながら運用していく部分(前半用)」と「ホールドする長期運用部分(後半用)」のそれぞれのポートフォリオ(グラフ)

下のような二つのポートフォリオを作りました。前半用、後半用とは、

- 前半用は、70歳から85歳ころまで、実際に生活費の不足分を費消しながら運用していく

- 後半用は、70歳から85歳ころまで長期運用でガチホしておき、85歳から100歳までの間、親子2世代での生活費の不足分を補完していく(介護費や医療費なども含める)

を考えています。

- と言っても、人生あす何が起こるかわかりません。世の中あす何が起こるか分かりません。様々なリスクがあると思います。ですから、前半や後半の時期は、あくまで予定です。

- ただ、高齢というリスクを少しでもヘッジするためにも、資産寿命を延ばしていくためにも、親子2世代運用が必要だと考えました。

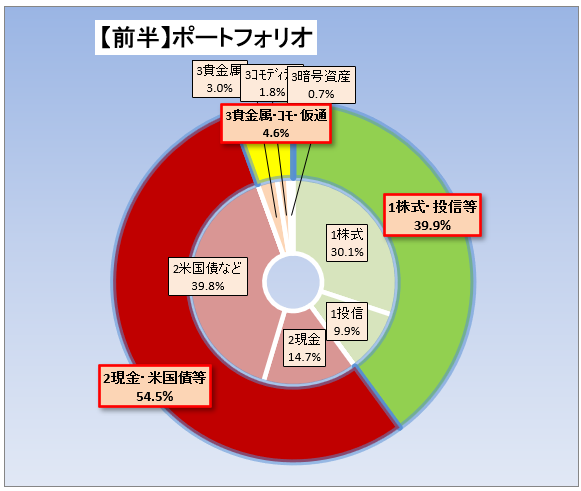

「実際に使いながら運用していく部分(前半)」のポートフォリオ

この前半のポートフォリオは、

- 株式・投信を40% ~ 「米国債など」とほぼ同じ割合

- 米国債などを40% ~ 「株式・投信」とほぼ同じ割合

- 貴金属など5% ~ 株式と違う動きのするもの

- 現金を15% ~ 数年分の固定費用と咄嗟に必要な現金ほか

としています。これを維持しながら費消していく予定です。(公的年金は別枠です。)

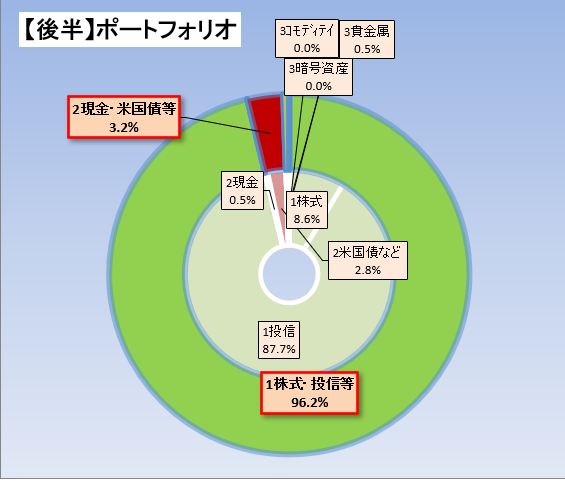

「ホールドする長期運用部分(後半)」のポートフォリオ

この後半のポートフォリオは、株式・投信がほぼ100%で、しばらくの間はガチホです。これも、前半用の減り具合を見て、リバランスしていく予定です。

「上記の2つを合わせた全体のポートフォリオ」

これは、上記の前半用と後半用の2つを合わせた全体のポートフォリオです。記事の最初の項目の「増減率+4.27%」は、この全体のポートフォリオでの合計金額(円)の増減率です。

翌月の2023年5月末時点は人生100年・70代のリアル出口戦略】エクセルで株管理(楽天SBI証券・親子2世代運用・2024年の新NISA移行対応版)~2023年5月末を参照してください。

まとめ:70代で2024年NISA移行準備

今回の記事は、こんな人におすすめの記事です。

- シニアの方で出口戦略を考えている人

- シニアの方で親子2世代運用を考えている人

60代、70代の人で2024年の新NISA移行を検討している人

使いながら資産の寿命を延ばすなんてできるんかいな?

いや、定年後も資産運用を続けないと持たない、老後破綻すると思いますよ。今からの時代は。

基本的には

- 出口戦略として「4%ルール」は参考にするが、4%にこだわらない(人生、先が短いし、そもそも必要な支出は必要であり、4%にこだわりたくないので)

- 「下落リスク」も「為替リスク」もその保有割合を50:50(なんでも半々)くらいにする。(そもそも下がるか上がるかは半々、先が短かく大きなリスクを取りたくないので)

- できるだけ「NISA枠」を活用するが無理をしない。(私の場合、70代では先が短く不確実な利益より、確実に取られる支出(経費)を抑える方が大事だと思うので)※2024年新NISA移行後も同じ

- 親子2世代で共同してトータル的に運用し資産寿命を延ばす。(金融資産にできるだけ長生きしてもらうためには、運用を止めずに生涯現役で次世代へのバトンタッチが必要)

というスタンスでやっています。

出口戦略開始(2023年1月)から4月中旬にかけ、アセットアロケーションやポートフォリオを大きく変化(リバランス)させた主な内容は、

- 「現金」の割合を減らし、「米国債など」の割合を増やしたこと

- できる限り「NISA口座」への投資額を増やしたこと

- 親子2世代で共同運用のメリットを生かすため、「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)とに分けてポートフォリオを作成したことで、当分の間は

- 前半部分は、株式・投信を40%、米国債などを40%とほぼ同じ割合を保持

- 後半部分は、株式・投信がほぼ100%で、しばらくの間はガチホ。前半部分の減り具合を見て、リバランス予定

で2024年の新NISA移行へ向けて運用していく予定です。

【関連記事】

株管理ポートフォリオ作成の基本記事はコチラです。

親子2世代運用のポートフォリオ作成テンプレート使い方(NISA対応)の記事一覧はコチラです。

そのほか、ピボットテーブルのよるあるミスを下に書き出して記事にしましたので参照してください。~【要注意!】エクセル・スプレッドシート及びピボットテーブルの操作方法で注意する点

これまでに公開したテンプレートに関する記事一覧はコチラです。(リスク別テンプレート一覧はコチラです。)

※【楽天市場】楽天市場で「エクセル・ピボットテーブル」関連の商品購入はこちらから↗

※【メルカリ】メルカリで「エクセル・ピボットテーブル」関連の商品購入はこちらから↗