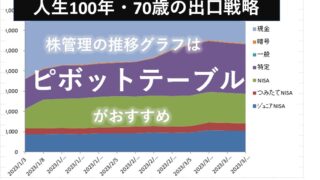

70歳になって初の(2023年)正月を出口戦略の起点とし、「生活資金を使いながら運用していって、資産寿命がどこまで持つか?」「70代で2024年の新NISAへの移行とどう関わっていくか?」ということを考えながらMy資産の増減を記録化しています。

※これまでの定点観測の記事

【関連・まとめ記事】【定点観測】「老後の資金がありません」記事一覧

※そのほか70代の私の生涯学習ブログの記事を書いています。

【関連・まとめ記事】「生涯学習:科目別」記事一覧

【関連・まとめ記事】「家族+」記事一覧

【連載・まとめ記事】【連載・一覧】海外旅行の醍醐味を知る添乗員の旅行記&エッセイ

今回の記事はこんな人におすすめの記事です。

- シニアの方で出口戦略を考えている人

- シニアの方で親子2世代運用を考えている人

- 60代70代で2024年の新NISAへの移行を考えている人

方針:【60代70代】エクセルで株管理(楽天SBI証券)~2024年の新NISA移行と出口戦略

- ①「基本方針」

- ②「具体的方針」

基本方針

基本方針に変化はありません。

基本的には

- 出口戦略として「4%ルール」は参考にするが、4%にこだわらない(人生、先が短いし、そもそも必要な支出は必要であり、4%にこだわりたくないので)

- 「下落リスク」も「為替リスク」もその保有割合を50:50(なんでも半々)くらいにする。(そもそも下がるか上がるかは半々、先が短かく大きなリスクを取りたくないので)

- できるだけ「NISA枠」を活用するが無理をしない。(私の場合、70代と先が短いので不確実な利益より、確実に取られる支出(経費)を抑える方が大事だと思うので)※2024年新NISA移行後についても同じスタンス

- 親子2世代で共同してトータル的に運用し資産寿命を延ばす。(金融資産にできるだけ長生きしてもらうためには、運用を止めずに生涯現役で次世代へのバトンタッチが必要)

というスタンスでやっています。

※参考記事(【Excel】株管理ポートフォリオの推移グラフはピボットテーブルがオススメ【楽天SBI証券:親子2世代運用・2024年新NISA移行対応版で出口戦略】)

【関連記事】70代シニア夫婦は自由に気ままに・老後のお金も別財布

具体的方針

具体的方針も変化はありません。

具体的な運用方針は

- 親子2世代で共同運用のメリットを生かすため、「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)とに分けてポートフォリオを作成し

- 前半部分とは、70歳から85歳位までの間、お金を使いながら、株式・投信のリスク資産を40%、米国債や金など安全資産を40%とほぼ同じ割合を保持(残りは現金です)

- 後半部分とは、85歳から100歳までの間に使う予定のお金のことで、株式・投信のリスク資産が100%で、しばらくの間はガチホ。ただし前半部分の減り具合を見て、リバランスしていく予定

と考えています。後半部分が親子2世代運用のメリットだと考えています。

親子2世代運用とは、簡単に言えば、ボケてきたときの対策じゃな。

それと、老後に子供たちに負担をかけないようにしたいなと思ってね。将来、彼らの年金は今よりも少なくなり、自分たちの生活も余裕がないだろうから。

2024年3月末時点の「増減率(%)」(2023年初来)

出口戦略をスタートした2023年の年初から現在までのMy資産の「増減率(※)」は

+25.07% (2024年3月末時点)

【15ヶ月経過した2024年3月28日15時時点】

でした。

2023年初からの現在までの「増減率(%)」の推移

+4.27% (2023年4月末)

【4ヶ月経過した2023年4月28日15時時点】

+5.49% (2023年5月末)

【5ヶ月経過した2023年5月29日15時時点】

+11.87% (2023年6月末)

【6ヶ月経過した2023年6月29日15時時点】

+11.59% (2023年7月末)

【7ヶ月経過した2023年7月29日15時時点】

+11.87% (2023年8月末)

【8ヶ月経過した2023年8月31日15時時点】

+10.30% (2023年9月末)

【9ヶ月経過した2023年9月29日15時時点】

+5.59% (2023年10月末)

【10ヶ月経過した2023年10月31日15時時点】

+11.68% (2023年11月末)

【11ヶ月経過した2023年11月30日18時時点】

+14.38% (2023年12月末時点)

【12ヶ月経過した2023年12月27日18時時点】

+17.70% (2024年1月末時点)

【13ヶ月経過した2024年1月29日7時時点】

+22.22% (2024年2月末時点)

【14ヶ月経過した2024年2月27日7時時点】

+25.07% (2024年3月末時点)

【15ヶ月経過した2024年3月28日15時時点】

でした。

※「増減率」~「My資産」の中の「現金」は、若干のあらたな入金もあることや、そこから生活費(固定費や税金など)として費消していく金額も含めていることから、「騰落率」とはせず「増減率」としました。

今回の3月末は2023年初来プラス「+25%台」じゃな。

前月に引き続き高騰しており、2023年初来プラス25%台というのには驚いています。

ただ、使いながら運用している部分「前半部分」だけだと、「プラス0.3%台」で、「ほとんど減ってない」ということですね。固定費や特別の買物代を支払って減ってないので安心しています。

2023年初から現在までに行ったこと

- ①「2023年1月~4月」の新NISA移行準備 ~ リバランスのため売買実施

- ②「2023年5月」の新NISA移行準備 ~ ほぼ売買なし

- ③「2023年6月~7月」の新NISA移行準備 ~ ほぼ売買なし

- ④「2023年8月~9月」の新NISA移行準備 ~ ほぼ売買なし

- ⑤「2023年10月」の新NISA移行準備 ~ 売買なし

- ⑥「2023年11月」の新NISA移行準備 ~ 売買なし

- ⑦「2023年12月27日夕方」までの新NISA移行準備 ~ ほぼ売買なし

- ⑧「2023年12月28日未明から2024年1月末まで」の新NISA移行~特定から新NISAへ

- ⑨「2024年2月」の新NISA移行~特定から新NISAへ

- ⑩「2024年3月」の新NISA移行~全く株式など売買なし(固定費支払い有)

①「2023年1月~4月」の新NISA移行準備

主に「リバランス」とポートフォリオの見える化

前回の記事(1ヶ月前の定点観測の記事)【人生100年・70歳からのリアル出口戦略】エクセルで株管理(楽天SBI証券・親子2世代運用NISA対応版)~2023年4月末を見てもらえば分かるとおり、出口戦略の実効性(安全性を含む)がより上がるように、出口戦略開始(2023年1月)から4月中旬にかけ、アセットアロケーションやポートフォリオを大きく変化(リバランス)させました。

その主な内容は、以下の通りです。

- 「現金」の割合を減らし、「米国債など」の割合を増やしたこと

- できる限り「NISA口座」への投資額を増やしたこと

- 親子2世代で共同運用のメリットを生かすため、「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)とに分けてポートフォリオを作成したこと

- 前半部分のポートフォリオは、使いながら「株式・投信を40%、米国債などを40%」とほぼ同じ割合を保持<株式・投信が50%になればリバランス予定>

- 後半部分のポートフォリオは、株式・投信がほぼ100%で、当分の間はガチホ。

②「2023年5月」の新NISA移行準備

リバランスや売買など大きな動きはしていません。

前回の「【人生100年・70代のリアル出口戦略】エクセルで株管理(楽天SBI証券・親子2世代運用・2024年の新NISA移行対応版)~2023年4月末」の記事を見てもらえば分かりますが、前回の記事は、

- アセットアロケーションの推移(年初来)

- 口座別(NISA、特定、現金等)の推移(年初来)

- 「実際に使いながら運用していく部分(前半)」のポートフォリオ

- 「ホールドする長期運用部分(後半)」のポートフォリオ

- 「上記の2つを合わせた全体のポートフォリオ」

を掲載していましたが、5月はほとんど移動がありませんので、グラフは省略させてもらいます。

③「2023年6月~7月」の新NISA移行準備

この月も、リバランスや売買など大きな動きはしていません。

ほとんど取cり引きはしてないんですが、具体的方針の中の

前半部分の、株式・投信を40%、米国債などを40%とほぼ同じ割合を保持

の原則が、少し動いて

前半部分は、株式・投信が42%、米国債などが38%と少し増減

がありました。

「7%~8%」の動きがあれば、原則通り「40%:40%」に戻そう(リバランス)と思っていますので、今のところ様子見です。

④「2023年8月~9月」の新NISA移行準備

この月も、リバランスや売買など大きな動きはしていません。

今回もほとんど取cり引きはしてないんですが、具体的方針の中の

前半部分の、株式・投信を40%、米国債などを40%とほぼ同じ割合を保持

の原則が、前回より更に動いて

前半部分は、株式・投信が44%、米国債などが36%と少し増減

がありました。

前回も言いましたように、「7%~8%」の動きがあれば、原則通り「40%:40%」に戻そう(リバランス)と思っていますので、今回も今のところ様子見です。

⑤「2023年10月」の新NISA移行準備

今回、利益率は前月の+10%から減少して+5%台となりましたが、株式や投信、債券も下がっており、

前半部分のポートフォリオは、株式・投信が44%、米国債などが36%と前月末と変化なし

でした。よって、今回も今のところ様子見です。

⑥「2023年11月」の新NISA移行準備

今回、利益率は前月の+5%から増加して+11%台となりました。株式や投信、債券もともに上がってきており

前半部分のポートフォリオは、大きな変化なし

でした。よって、今回も今のところ様子見です。

⑦「2023年12月27日夕方」までの新NISA移行準備

今回、利益率は前月の+11%から増加して+14%台となりました。株式や投信、債券もともに上がってきており

前半部分のポートフォリオは、大きな変化なし

でした。

⑧「2023年12月28日未明から24年1月末まで」の新NISA移行~特定から新NISAへ

年末から新NISA向けの作業を行いました。

その優先順位としては

①特定口座の個別株を売り、新NISA口座でオルカン(全世界株)などの投資信託を買う。

②特定口座の投資信託を売り、新NISA口座で上記投資信託を買う。

③旧NISAの個別株で上昇していない株は売り、新NISA口座で上記投資信託を買う

この作業を年末から開始し、現在も継続中です。

⑨「2024年2月」の新NISA移行~特定から新NISAへ

前回と同じく新NISA向けの作業を行いました。

⑩「2024年3月」の新NISA移行~全く株式など売買なし(固定費支払い有)

今回は、株式などの売買は全く行っていません。ただし、固定費などの支払いはいつも通り行っています。

その結果、下記の具体的運用方針の

- 「現金」の割合を減らし、「米国債など」の割合を増やしたこと

- できる限り「NISA口座」への投資額を増やしたこと

- 親子2世代で共同運用のメリットを生かすため、「実際に使いながら運用していく部分」(前半)と「ホールドする長期運用部分」(後半)とに分けてポートフォリオを作成したこと

- 前半部分のポートフォリオは、使いながら「株式・投信を40%、米国債などを40%」とほぼ同じ割合を保持<株式・投信が50%になればリバランス予定>

- 後半部分のポートフォリオは、株式・投信がほぼ100%で、当分の間はガチホ。

のポートフォリオのバランスが、

- 前半部分のポートフォリオは、使いながら「株式・投信を40%、米国債などを40%」とほぼ同じ割合を保持<株式・投信が50%になればリバランス予定>

- 後半部分のポートフォリオは、株式・投信がほぼ100%で、当分の間はガチホ。

のところ、

- 前半部分のポートフォリオは、「株式・投信が43%、米国債などが36%」

- 後半部分のポートフォリオは、「株式・投信がほぼ100%」

となっています。

予定通り、「株式・投信部分が50%」になるまでは、リバランスを行わず様子見でいこうと思います。

【関連記事】70代シニア夫婦は自由に気ままに・老後のお金も別財布

まとめ:【60代70代】エクセルで株管理(楽天SBI証券)~2024年の新NISA移行と出口戦略(2024年3月末時点)

今回の記事は、こんな人におすすめの記事です。

- シニアの方で出口戦略を考えている人

- シニアの方で親子2世代運用を考えている人

- 60代70代で2024年の新NISAへの移行を考えている人

利益率は前月の+22%から+25%台に増えましたが、先ほど説明したように手元で運用している(前半部分)は殆ど変化なしでした。

新NISAへの移し替えは、現時点、終了しています。無理に新NISAに入れていかず、今後も、アセットアロケーション(ポートフォリオ)の調整を優先に行っていく予定です。年齢が年齢ですので。

【関連・まとめ記事】【定点観測】「老後の資金がありません」記事一覧

【関連・まとめ記事】「生涯学習【科目別】」記事一覧

【関連・まとめ記事】「家族+」記事一覧

【連載・まとめ記事】【連載・一覧】海外旅行の醍醐味を知る添乗員の旅行記&エッセイ

【関連記事】

株管理ポートフォリオ作成の基本記事はコチラです。

親子2世代運用のポートフォリオ作成テンプレート使い方(NISA対応)の記事一覧はコチラです。

そのほか、ピボットテーブルのよるあるミスを下に書き出して記事にしましたので参照してください。~【要注意!】エクセル・スプレッドシート及びピボットテーブルの操作方法で注意する点

これまでに公開したテンプレートに関する記事一覧はコチラです。(リスク別テンプレート一覧はコチラです。)

【関連記事】70代シニア夫婦は自由に気ままに・老後のお金も別財布

※【楽天市場】楽天市場で「エクセル・ピボットテーブル」関連の商品購入はこちらから↗

※【メルカリ】メルカリで「エクセル・ピボットテーブル」関連の商品購入はこちらから↗